Un proiect de ordin pus în dezbatere publică arată că Direcția Antifraudă Fiscală, instituție subordonată ANAF, va trimite contribuabililor „invitații” prin care li se va cere să arate documentele necesare verificărilor. Neprezentarea se va considera infracțiune și va fi pedepsită cu închisoarea.

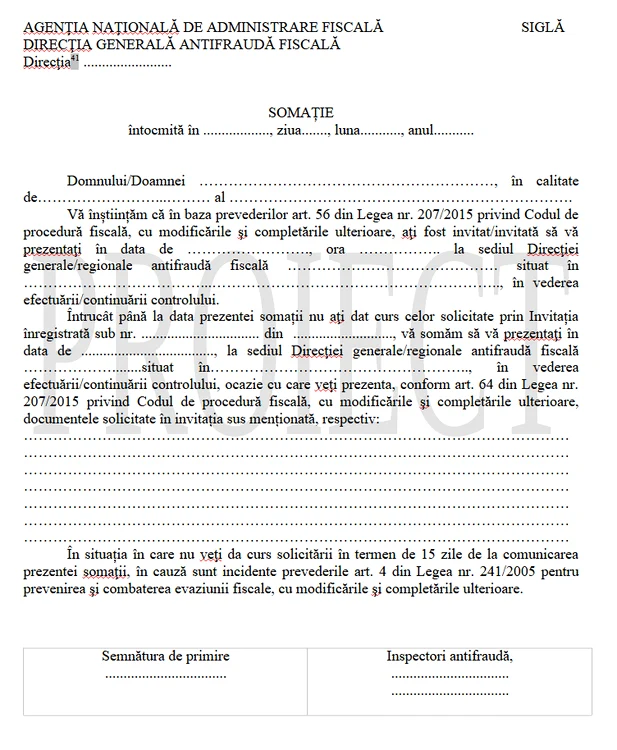

„Din practica controalelor a rezultat că, în nenumărate situații, contribuabilul nu dă curs solicitării inspectorilor antifraudă de a prezenta documente în vederea efectuării/continuării verificărilor, solicitare formulată prin intermediul formularului ”Invitație”, cu consecința elaborării de acte de sesizare a organelor de urmărire penală în temeiul art. 4 din Legea nr. 241/2005 pentru prevenirea şi combaterea evaziunii fiscale, cu modificările și completările ulterioare (Legea nr. 241/2005)”, se arată în referatul de aprobare al proiectului de ordin emis de ANAF.

Art. 4 din Legea sus-amintită prevede că refuzul nejustificat aș unei persoane de a prezenta organelor competente documentele legale și bunurile din patrimoniu, în scopul împiedicării verificărilor financiare, fiscale sau vamale, în termen de cel mult 15 zile de la somație constituie infracțiune și se pedepsește cu închisoarea de la 1 an la 6 ani.

Ca atare, pentru că în lege scrie cuvântul „Somație”, nu „Invitație” (termen uzitat de ANAF în adresele trimise contribuabililor) instituția propune înlocuirea titlului adresei „Invitație” cu „Somație”.

„La nivelul DGAF există soluții de clasare comunicate de organul de urmărire penală motivate de faptul că nu s-a uzitat și comunicat contribuabililor în cauză documentul intitulat ”Somație”, nefiind astfel întrunite elementele constitutive ale infracțiunii prevăzute la art. 4 din Legea nr. 241/2005 pentru acest considerent”, se arată în documentul citat.

De asemenea, ANAF arată că introducerea documentului ”Somație” asigură o practică unitară la nivelul organelor de control fiscal, documentul fiind reglementat și prin ordinul președintelui Agenției Naționale de Administrare Fiscală nr. 3711/2015 privind modelul şi conținutul formularelor şi documentelor utilizate în activitatea de inspecție fiscală.

Totodată, ca urmare a recomandării Direcției generale de legislație Cod procedură fiscală, reglementări nefiscale și contabile din cadrul Ministerului Finanțelor au fost modificate instrucțiunile de completare a documentelor „Invitație” și ”Somație”, în sensul inserării, în cuprinsul instrucțiunilor de completare și utilizare, a precizărilor art. 6 alin. (3) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare: „Ori de câte ori organul fiscal trebuie să stabilească un termen pentru exercitarea unui drept sau îndeplinirea unei obligații de către contribuabil/plătitor, acesta trebuie să fie rezonabil, pentru a da posibilitatea contribuabilului/plătitorului să își exercite dreptul sau să își îndeplinească obligația. Termenul poate fi prelungit, pentru motive justificate, cu acordul conducătorului organului fiscal”.

Pengtru ca acest ordin să se aplice trebuie aprobat de președintele ANAF și publicat în Monitorul Oficial.